Al momento della ricezione di una fattura elettronica di acquisto cespite deve essere modificata la proposta di registrazione automatica selezionando acquisto cespite per cambiare il tipo di registrazione. Questo permette al programma di registrare insieme alla fattura anche i dati del cespite in archivio e calcolare correttamente l’ammortamento.

Per conoscere la procedura base di contabilizzazione delle fatture clicca qui.

N.B. Se i cespiti non vengono inseriti seguendo questa procedura gli ammortamenti non saranno corretti e potreste riscontare errori a bilancio tra costi e stato patrimoniale.

Acquisto cespite

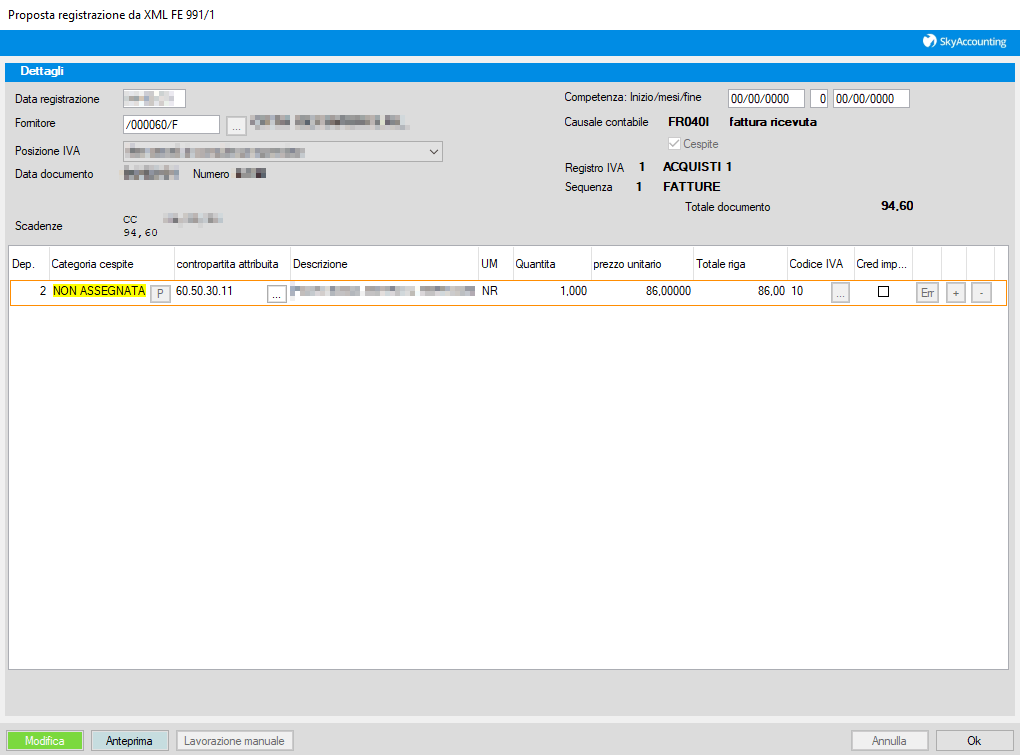

Dopo aver aperto la proposta di registrazione automatica della fattura ricevuta, clicca sul pulsante verde Modifica e spunta Acquisto cespite in alto a destra.

Ti verrà chiesto di confermare il cambio di registrazione, conferma e procedi.

Clicca nuovamente su Modifica.

Verranno riportati i dati precedenti della fattura, compresa descrizione e contropartita. Cliccando su P nella colonna Categoria cespite puoi selezionare categoria e percentuale di ammortamento del cespite che stai acquistando.

Dopo aver selezionato la categoria del cespite verrà automaticamente imputato alla corretta contropartita dello stato patrimoniale. Inserisci nella descrizione il nome identificativo del cespite che stai acquistando.

Una volta concluse le modifiche clicca su OK e conferma la registrazione.

Fattura acquisto cespite mista

Infine se si tratta di una fattura mista e devi inserire anche una riga contabile clicca sul pulsante + a destra.

Nella riga che si crea non inserire una categoria cespite ma inserisci soltanto una contropartita e la descrizione, ripartendo i totali delle righe in modo che siano coerenti con il totale documento.